Arhi Kivilahti: Mitä tavaratalojen muutos kertoo kaupan murroksesta?

Arhi Kivilahti: Mitä tavaratalojen muutos kertoo kaupan murroksesta?

26.6.2023

Tavaratalot kamppailevat asiakkaista uudenlaisessa kilpailuympäristössä. Klassiselle konseptille on kuitenkin edelleen tilausta kirjoittaa Arhi Kivilahti.

Tavarataloyhtiö Stockmann on ollut otsikoissa paljon viimeisen kymmenen vuoden aikana. Yhtiön vaikeat vuodet laitetaan usein verkkokaupan piikkiin. Sanotaan, että Zalando ja muut verkkokaupat ovat aiheuttaneet tavarataloikonin kriisin.

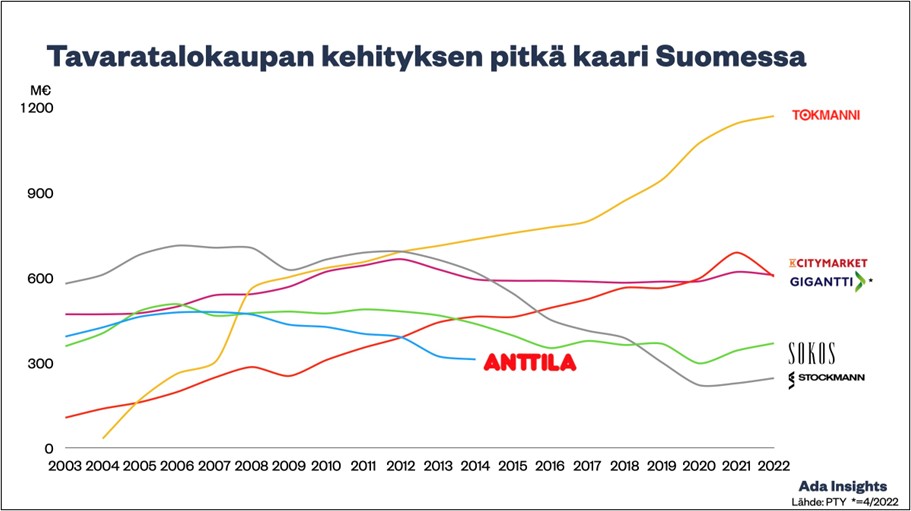

Kuva: Tavaratalojen myynnin määrän kehitys 2000-luvulla.

On totta, että verkkokauppa on kasvanut voimakkaasti viimeisen parinkymmenen vuoden aikana. On kuitenkin yhtä totta, että koko vähittäiskauppa on kasvanut ja muuttunut. Todellisuudessa kivijalkakaupan sisällä on tapahtunut voimakasta liukumaa eri kilpailijoiden välillä. Olisi kapeakatseista nähdä tilanne vain yksittäisen kanavan näkökulmasta sen sijaan, että syventyy toimijakentän sekä valikoimien muutoksiin. Tavaratalokauppa onkin klassinen esimerkki disruptiivisesta muutoksesta. Siitä huolimatta, että disruptioista puhutaan paljon, ovat ne todellisuudessa varsin harvinainen ilmiö.

Mikä disruptio?

Alunperin termin ”disruptiivinen innovaatio” popularisoi Harvardin yliopiston tutkija Clayton Christensen ”Innovator’s Dilemma” -kirjassaan. Puhtaimmillaan disruptiivinen innovaatio on prosessi, jossa yritys kasvaa markkinan alareunassa uudenlaista liiketoimintamallia (tai teknologiaa) hyödyntäen.

Disruptiivinen innovaatio erottuu markkinoita hallitsevista vaihtoehdoista ollen yksinkertaisempi ja tarjoten vähemmän ominaisuuksia, joita tärkeimmät asiakasryhmät haluavat. Disruptioon kuuluu myös, että perinteiset yritykset usein näkevät disruption huonompana vaihtoehtona heidän liiketoiminnalleen. Disruptio kuitenkin tekee jonkun tietyn asian selvästi paremmin kuin vanhat mallit.

Halpatavaratalot olivat yksi ”Innovator’s Dilemma” -kirjan esimerkeistä. Ne tulivat markkinaan myymälöillä jotka olivat pelkistetympiä kuin perinteiset tavaratalot, myivät tuotteita, jotka olivat huonompilaatuisia ja palvelivat matalatuloisempia asiakkaita.

Näistä syistä perinteiset tavaratalot eivät kiinnittäneet huomiota halpatavarataloihin, vaan keskittyivät parhaisiin asiakkaisiinsa. Halpa hinta kuitenkin puhutteli tiettyä asiakasryhmää. Kehittyessään halpatavaratalot paransivat laatuaan houkutellen yhä suurempaa asiakaskuntaa, usein yhä halvemmilla hinnoilla. Osa halpatavarataloista myös alkoi myydä yhä laadukkaampia tuotteita. Pikku hiljaa ne ottivat yhä suuremman osan perinteisten tavaratalojen markkinasta.

Uudenlaiset toimijat viemässä tavaratalojen kilpailuetua

Disruptio-prosessista on merkkejä myös kotimaisessa tavaratalokaupassa. Muutokseen reagointi on ollut poikkeuksellisen vaikeaa, koska muutos on syntynyt monesta pienestä purosta ja koska muutos on tullut kilpailijoilta, joita ei alunperin edes pidetty kilpailijoina.

Vuosikymmeniä perinteiset tavaratalot hallitsivat vähittäiskauppaa. Ne olivat hyvin merkittävä ostopaikka vielä 1990-luvulla. Tavaratalojen valta-asemaa murentavat muutokset alkoivat kuitenkin vuosikymmenen lopulla ottaa ensimmäisiä merkittäviä askeliaan.

1990-luku oli suurten hypermarketien kasvun vuosikymmen. Pari kymmentä vuotta aiemmin Suomeen oli rantautunut ruokakauppaa ja käyttötavarakauppaa yhdistellyt konsepti. Samaan aikaan 90-luvulla Suomeen rantautuivat ensimmäiset kansainväliset erikoiskaupan ketjut, kuten H&M, IKEA ja Gigantti. Niiden kasvu on vaikuttanut perinteisten tavaratalojen kilpailukykyyn. Erikoisketjut ovat haastaneet tavarataloja monilla tärkeillä tuotealueilla, kuten kodin tuotteet tai elektroniikka.

Keskittymällä vain yksittäiseen kategoriaan erikoisketjut pystyivät tarjoamaan asiakkaille suurempaa valikoimaa, usein halvemmilla hinnoilla. Tähän haasteeseen tavaratalojen oli vaikea vastata. Vastaamista vaikeutti se, että erikoisketjut vaikuttivat vain pieneen siivuun tavaratalojen liiketoiminnasta. Tavaratalojen ei kannattanut lähteä investoimaan suuriin ja näyttäviin kilpailullisiin toimenpiteisiin kategorioissa, jotka olivat sivuosassa kokonaismyynnissä.

Yksikään erikoiskaupan kansainvälinen ketju ei suoraan kilpaillut perinteisen tavaratalon kanssa. Jokainen erikoisketju nakersi oman pienen siivunsa. Pienten erikoiskaupan purojen ohella tavaratalot kohtasivat vielä vaikeamman haasteen: kilpailijat, jotka eivät näyttäneet kilpailijoilta.

Uudenlaiset kilpailijat

Siinä missä Gigantti, H&M ja IKEA myivät samoja kategorioita samoille asiakkaille kuin tavaratalot, halpakaupan ketjut sekä hypermarketit palvelivat päällisin puolin aivan eri tarpeita sekä asiakkaita. Siksi niiden kasvu ei luultavasti näyttäytynyt tavaratalojen silmissä lainkaan uhkaavalta.

Todellisuudessa Tokmannin ja Prisman kaltaiset kauppaketjut ovat nousseet maamme suurimpien käyttötavarakaupan ketjujen joukkoon. Kun asiakas ostaa kodin tarvikkeita Tokmannilta tai perusvaatteita Prismasta, on se usein pois tavaratalon myynnistä. Etenkin Prisma on vahvasti läsnä suurissa kaupungeissa. Tavaratalojen perinteiset asiakasryhmät, kuten keskiluokkaiset perheet, ovat myös Prismalle tärkeitä ruokakaupan asiakkaita.

Ruokakaupan asioinnin yhteydessä asiakas helposti ostaa myös käyttötavaraa. Ruokakaupan valtavien asiakamäärien takia pienikin lisämyynti hypermarketille, voi olla suuri muutos erikoiskaupalle. On todennäköistä, että Prisma on Tokmannin edellä Suomen suurin käyttötavaran myyjä.

Vielä vuonna 2003 Stockmann oli selvästi suurin käyttötavaran myyjä Suomessa. Stockmannin myynti oli melkein 50% suurempaa kuin Anttilalla. Tähän tuli kuitenkin ennen pitkää muutos, kun taloudellinen viitekehys tuki toisenlaisia yrityksiä.

Talouskriisi vedenjakajana tavaratalokaupalle

Tavaratalokaupan menestyksessä vuoden 2008 talouskriisi osoittautui eräänlaiseksi vedenjakajaksi. Ennen talouskriisiä perinteiset tavarataloyhtiöt hallitsivat kaupan alaa ja pystyivät kasvattamaan liiketoimintaansa. Talouskriisin jälkeen ensin Anttilan ja hieman myöhemmin Stockmannin sekä Sokoksen liiketoiminta lähti laskuun.

Anttilan huippuvuosi ajoittui vuoteen 2007. Sokoksella puolestaan myynti notkahti alaspäin vuonna 2006, jonka jälkeen se palasi kasvu-uralle. Käänne tapahtui vuonna 2011. Stockmannin osalta myynti laski tiukasti vuonna 2008, mutta kääntyi heti uuteen kasvuun. Pysyvä lasku alkoi vasta vuonna 2012.

Samoihin aikoihin talouskriisin aikaan ajoittui pienempien haastajien kasvun kiihtyminen. Tokmanni kasvoi kiihdyttäen yritysostojen myötä. Myös Gigantti, Ikea ja muut erikoisketjut alkoivat nakertaa omaa osuuttaan kiihtyvään tahtiin.

Vaikka verkkokauppa ei ole tavaratalojen murroksen suurin ajuri, on verkkokaupan kasvulla ollut myös oma osuutensa tavaratalojen ahdingossa. Verkkokaupan puolella Suomessa ei ole yhtä suurta kilpailijaa, vaan enemmänkin paljon pieniä.

Verkkokauppa voisi kuitenkin olla myös iso mahdollisuus laajentaa asiakaskuntaa niin uusiin asiakasryhmiin kuin myös uusille alueille. Tavaratalokaupassa edelläkävijät, kuten John Lewis Englannissa, ovat rakentaneet verkkokaupasta merkittävän osan (50+%) liiketoimintaa. Samaan aikaan Suomessa verkkokaupan hyödyntäminen on ollut vähäisempää. Tässä olisi iso hyödyntämätön myyntipotentiaali.

Mikä on tavaratalojen tulevaisuus?

Maailmalla on paljon esimerkkejä tavarataloista, jotka eivät ole kyenneet palaamaan entisaikojen loistoonsa. Erikoiskaupan suuret valikoimat pitänevät huolen siitä, että tavaratalot eivät kykene enää tarjoamaan ”kaikkea saman katon alta” -strategiaansa. Tämä on johtanut siihen, että moni tavaratalo-yhtiö on keskittynyt entistä enemmän muotikauppaan ja kosmetiikkaan, ja usein verraten hienoilla brändeillä. Nämä tavaratalot ovat jättäneet taakseen keskiluokkaisen asiakasluokan ostovoiman ja keskittäneet voimansa keskustojen turisteihin sekä vauraampiin asiakkaisiin.

Tässä mallissa palvelun ja kokemuksellisuuden merkitys korostuu hinnan jäädessä sivuun. Mitä enemmän tavaratalot satsaavat vauraampiin asiakkaisiin, sitä pienemmiksi käyvät myös heidän kohdeasiakasryhmänsä. Lisäksi kokemuksellisessa päässä tavaratalot ovat saaneet uuden kilpailijan brändien omista myymälöistä. Niken ja Applen johdolla suuret brändit ovat rakentaneet entistä hienompia ja kokemuksellisempia myymälöitä.

Jotkut tavarataloketjut ovat pitäneet kiinni keskiluokkaisemmista asiakkaistaan. Näillä ketjuilla usein kategorioiden kirjo on hieman laveampi. Monella ruoka on myös tärkeässä roolissa.

Amerikkalainen Target on kiinnostava tavarataloketju, jolla nämä elementit toteutuvat. Disruptiiviselle innovaatiolle tyypilliseen tapaan Target syntyi 60-luvun alussa halpakaupaksi. Vuosien saatossa yhtiö on parantanut laatuaan ja houkutellut yhä vauraampia asiakasryhmiä. Nykyään Target on hieman pelkistetympi ja tehokkaampi versio klassisesta tavaratalosta. Target on myös yksi maailman suurimmista kaupan alan yrityksistä, monin verroin suurempi kuin yksikään perinteinen tavarataloyhtiö.

Kaupan ala elää jatkuvassa muutoksen kierteessä, jossa asiakkaiden pohjimmaisten tarpeiden ymmärtäminen on tärkeää. Asiakkailla tulee aina olemaan tarve saada hyvää palvelua, selkeitä ja viihtyisiä ostoympäristöjä sekä kiinnostavia tuotteita kohtuullisin hinnoin. Tavaratalojen klassinen konsepti on edelleen voimissaan.

Kirjoittaja Arhi Kivilahti on kaupan analyytikko, joka on katsonut kauppaa monesta eri näkökulmasta tutkijana, yrittäjänä, konsulttina, kehitysjohtajana ja analyytikkona.