Kaupunkikeskustat ovat kehittyneet kehittyneiksi hybridiekosysteemeiksi, joissa verkko- ja offline-kaupankäynnin rajat ovat hajonneet. Monikanavainen integraatio ei ole pelkästään vähittäiskaupan strategia — se on kaupunkikeskustojen kaupan perustavanlaatuinen toimintalogiikka.

Skenaario 1/4: Ostokäyttäytyminen kiertotaloutta suosivaa X Palvelullistaminen toimivaa

Toimiva kierto

Tässä skenaariossa erikoiskauppa on onnistuneesti siirtynyt kiertotalouden liiketoimintamalleihin, joissa palvelullistaminen ja käyttöoikeuspohjainen kulutus ja muu kiertokauppa etenevät rinnakkain. Kertamyynti ei ole kadonnut, mutta se on menettänyt asemansa ainoana arvonluonnin logiikkana. Vuokraus, huolto, jälleenmyynti ja tilausmallit ovat normalisoituneet – ensin tietyissä kategorioissa, sitten laajemmin.

Miten tähän päästiin?

|

Keskeiset toimijat

-

Edelläkävijävähittäiskauppiaat – Investoivat kiertokapasiteettiin ennen kuin sääntely pakotti siihen. Saivat kilpailuedun operatiivisen osaamisen, brändiasemoinnin ja asiakasuskollisuuden kautta. Elinkaaridata antoi heille näkyvyyden, jota lineaarisilla kilpailijoilla ei ole.

-

Teknologia- ja logistiikkatoimijat – Käänteislogistiikan alustat, digitaaliset tuotepassit ja laadunvarmistusjärjestelmät nousivat ekosysteemin keskeisiksi mahdollistajiksi. Toimijat, jotka rakensivat näitä infrastruktuureja varhain, saivat merkittävän markkina-aseman.

-

Kuluttajat – Omaksuivat käyttöoikeuslogiikan, kun tarjonta teki siitä helppoa – kuluttajat muuttuivat käyttäytymiseltään, kun vaihtoehto oli riittävän vaivaton ja luotettava.

Riskit ja mahdollisuudet

|

Erottautuminen siirtyy infrastruktuurista asiakaskokemukseen ja dataan. Riskiä lieventää jatkuva innovointi palvelumalleissa ja laajentuminen uusiin tuotekategorioihin ennen kuin kilpailu tiivistyy. |

|

|

Miltä menestys tässä skenaariossa näyttää?

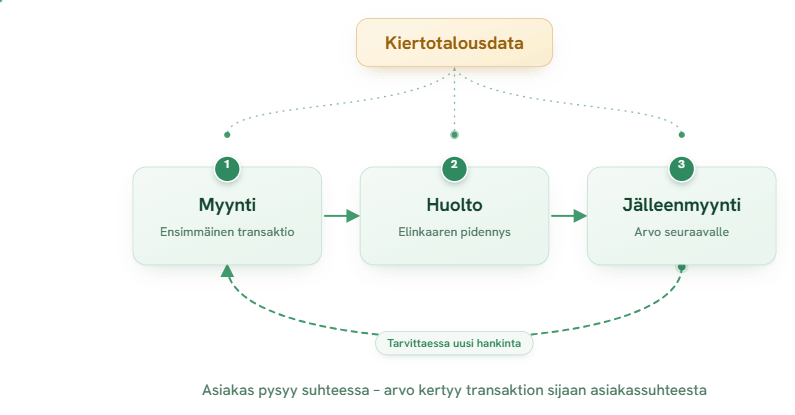

Erikoiskauppiaat hallitsevat asiakassuhteen koko tuotteen elinkaaren ajan – myynnistä huoltoon, jälleenmyyntiin ja seuraavaan hankintaan. Arvo kertyy transaktioiden sijaan suhteesta. Kiertotalousdata on kilpailuetu: se kertoo, mitä asiakkaat todella käyttävät, miten kauan ja milloin he ovat valmiita vaihtamaan.

Signaaleja maailmalta: