Kertamyynti jatkuu totuttuun tapaan. Kiertotalous etenee marginaalissa, muutos ei pure ja kilpailudynamiikka pysyy tuttuna. Suurin riski ei ole romahdus vaan se, että muutos kiihtyy äkillisesti ja löytää erikoiskaupan valmistautumattomana.

Skenaario 4/4: Ostokäyttäytyminen kertakulutusta suosivaa X palvelullistamisen rakenteet puuttuvat

Odottava markkina

"Liike avaa kymmeneltä. Asiakas tulee sisään, valitsee tuotteen, maksaa ja lähtee. Sama kuin ennenkin – suurta muutosta ei ole tapahtunut. Kiertotalous on olemassa, mutta jossakin muualla, marginaalissa. Muutos ei ole kuitenkaan pysähtynyt, se vain etenee niin hitaasti, että se on helppo jättää huomaamatta."

Tässä skenaariossa kiertotalouden periaatteet jäävät marginaali-ilmiöksi rakenteellisen muutoksen sijaan. Kertamyynti hallitsee edelleen erikoiskauppaa ja kuluttajien omistamislogiikka pysyy oletuksena. Kiertokauppamalleja on olemassa, mutta ne toimivat reunoilla – kapeissa segmenteissä, valikoiduissa tuoteryhmissä ja varhaisten omaksujien keskuudessa – saavuttamatta toimialan uudelleenmuovaamiseen tarvittavaa mittakaavaa.

Miten tähän päästiin?

|

Keskeiset toimijat

-

Vakiintuneet vähittäiskauppiaat – Ylläpitävät lineaarisia malleja ja optimoivat niitä jatkuvasti. Vahvuutena skaalaetu, logistiikkaosaaminen ja asiakassuhteet. Heikkoutena valmistautumattomuus jos muutosvauhti kiihtyy äkillisesti.

-

Hintaa ja mukavuutta priorisoivat kuluttajat – Muodostavat edelleen valtavirran. Eivät hylkää kestävyyttä periaatteena, mutta eivät myöskään muuta käyttäytymistään ellei kiertovaihtoehto ole selvästi helpompi tai edullisempi.

-

Sääntelyviranomaiset – Toimeksiannot ylittävät täytäntöönpanokapasiteetin. Sääntely on olemassa mutta valvonta on epätasaista, mikä pitää vaatimustenmukaisuuden minimaalisena eikä aidosti kannusta muutokseen.

-

Niche-toimijat ja alustat – Palvelevat pientä mutta sitoutunutta kiertokuluttajien segmenttiä. Eivät uhkaa valtavirtaa mutta rakentavat hiljalleen infrastruktuuria ja asiakassuhteita jotka voivat muuttua strategisesti merkittäviksi jos kysyntä kääntyy.

Riskit ja mahdollisuudet

|

Äkillinen muutoskiihtyminen |

|

Hiljainen markkinaosuuden menetys |

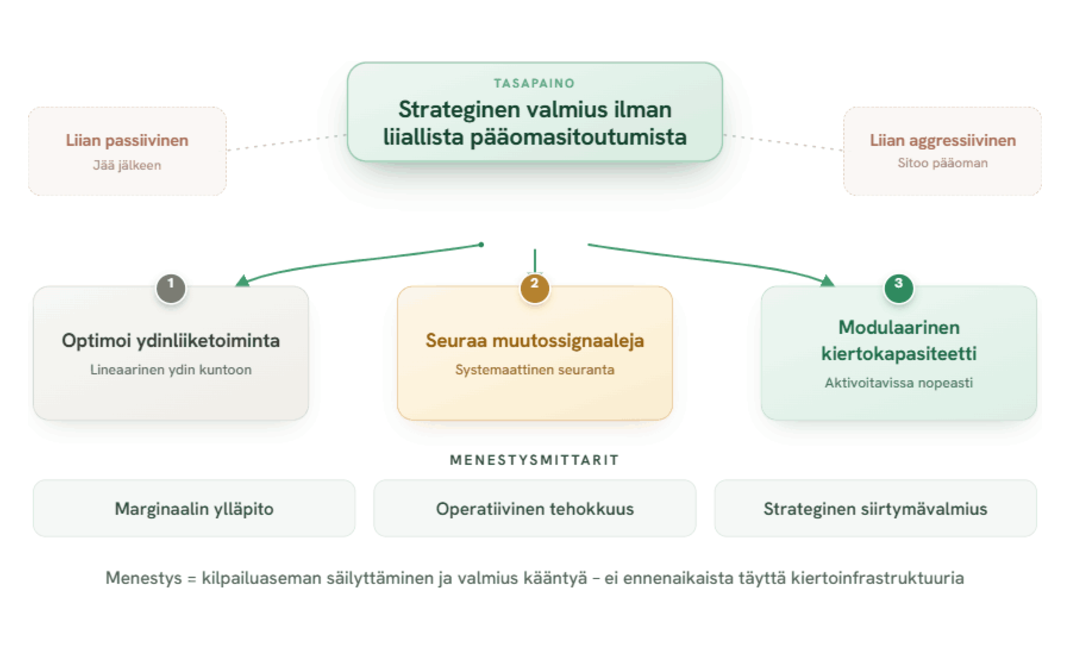

Miltä menestys näyttää tässä skenaariossa?

Menestys tarkoittaa kilpailuaseman säilyttämistä ja strategisen valmiuden rakentamista ilman liiallista pääomansitoutumista. Vähittäiskauppias joka optimoi lineaarisen ydinliiketoimintansa, seuraa systemaattisesti muutossignaaleja ja rakentaa modulaarisia kiertokapasiteetteja jotka voidaan aktivoida nopeasti – on paremmassa asemassa kuin se joka joko ignoroi muutoksen kokonaan tai investoi ennenaikaisesti täyteen kiertoinfrastruktuuriin. Menestysmittareita ovat marginaalin ylläpito, operatiivinen tehokkuus ja strateginen siirtymävalmius.

Signaaleja maailmalta

- Circularity Gap Report 2026 laskee ensimmäistä kertaa lineaarisen talouden aiheuttaman arvohäviön: 25,4 biljoonaa euroa vuodessa – noin kolmannes maailman bruttokansantuotteesta. Maailmantalous on edelleen vain 6,9-prosenttisesti kiertotalouteen perustuva – luku on laskenut 9,1 prosentista vuodesta 2018.

- Mintel kuvaa arvo-toimintakuilua "kuluttajakäyttäytymisen legendaariseksi ilmiöksi": kuluttajat ilmaisevat kestävyysarvoja mutta toimivat eri tavoin ostotilanteessa. Kuilu ei ole kaventunut.

- KPMG:n selvitys osoittaa, että kiertotaloussiirtymä on edennyt pisimmälle kuluttajaelektroniikassa, mutta muoti, huonekalut ja kodintuotteet ovat edelleen pilottivaiheessa eikä skaalautumista ole tapahtunut. Status quo ei ole epäonnistuminen – se on toistaiseksi rationaalinen valinta useimmille toimijoille.